Mye har skjedd med varehandel de siste 10-15 årene, og mye vil skje også i tiden fremover. Nettbutikker har utfordret forretningsmodellen til tradisjonelle butikker, og det har medført endringer i forbrukerens handlemønster. Nå kommer en ny type konkurrenter snikende.

Først et lite tilbakeblikk

Historisk sett har merkevareleverandører hatt to betydelig hinder for å nå forbrukerne. Det ene har vært å skape kjennskap om produktene, og det andre har vært å få produktene fra fabrikk og ut til kunden. For å lykkes har merkevareleverandørene vært avhengig av massiv markedsføring og effektiv distribusjon for å kunne selge sine produkter.

Merkevareleverandørene har derfor brukt mye penger på reklame for å fange forbrukernes oppmerksomhet. Det har vært globale og nasjonale kampanjer i tradisjonelle mediekanaler som TV, radio og magasiner. Mange merkevarer topper globale og nasjonale oversikter over de aktørene som bruker mest penger på reklame.

For å få produktene ut til kundene har de fleste leverandører valgt å selge gjennom etablerte butikkjeder. Kjedene har kunnet stille med effektiv distribusjon, lokal tilstedeværelse og gode selgere. Noen eksempler på slike samarbeid er Sony som selger sine produkter hos Elkjøp, Orkla som selger hos Rema 1000, BMW som selger sine biler hos Bavaria osv. osv.

Ingenting er gratis

Men salg gjennom butikk er ikke gratis. I likhet med merkevareleverandørene må også butikkjedene konkurrere om forbrukernes gunst gjennom lokal markedsføring, lave priser, god beliggenhet og dyktige medarbeidere.

Leverandører som Orkla og Tine er derfor med å betale når konkurrentene Kiwi, Rema 1000 og Coop Extra kjemper om din lommebok. Denne lokale konkurransen betaler leverandørene for gjennom lavere marginer, markedsstøtte, opplæring av butikkmedarbeider, betaling for hylleplass osv. osv. Kreativiteten har vært stor hos butikkjedene for å få penger ut av sine leverandører.

Betalingen er ofte uten en garanti for at det er nettopp deres produkt kunden ender opp med å kjøpe når de kommer til butikken. Sterke merkevarer som Playstation, Grandiosa o.l. har jo en tendens til å ende opp som lokkevarer som butikken kanskje ikke ønsker å selge så mye av på grunn av lav pris (les; lav eller negativ margin). Og i butikken er merkevareleverandørene og kjedenes egne produkter ofte konkurrenter.

Dyr forretningsmodell

Merkevareleverandørene bruker mye penger på denne forretningsmodellen. Dette samtidig som de ofte ikke vet om deres egen markedsføringen fungerer etter hensikten eller om de treffer målgruppen de ønsker. De famler rett og slett litt i blinde ettersom det er butikkene som sitter på det meste av data om kundens handlemønster.

Det er for eksempel NorgesGruppen som sitter på all informasjon om kundene i deres butikker gjennom hva som selges i kasse og gjennom fordelsprogrammet Trumf. I en artikkel i Dagens Næringsliv tirsdag 18.august får vi et innblikk i NorgesGruppen sin strategi.

De vil nå ta et enda sterkere grep om budsjettene til merkevareleverandørene gjennom å tilby personalisert annonsering i NorgesGruppens egne markedsføringskanaler.

– Vi bygger digital kompetanse og innovasjonsevne. Det er viktig å tilby leverandørene en direktekanal til kundene. For å si det på en annen måte: Skal man selge en ny type cottage cheese, er det lurt å henvende seg til dem som allerede liker cottage cheese; uttaler markedsdirektør Truls Fjeldstad i NorgesGruppen til DN.

Det blir altså enda dyrere å være leverandør til NorgesGruppen. I første omgang er målet å overta 250 millioner markedsføringskroner fra tradisjonelle mediebyråer og andre tjenesteleverandører ifølge DN. Noen kjeder i andre bransjer jobber på en tilsvarende måte, men de vil nok hente inspirasjon fra NorgesGruppen for å se om de også kan overta enda mer av sine leverandørers annonsekroner.

Nye konkurrenter

Oppblomstringen av nettbutikker har satt forretningsmodellen til tradisjonelle butikker under press. Globalt er det den enorme suksessen til Amazon som har utfordret butikkene mest. Det er forøvrig trusselen fra Amazon som er NorgesGruppens motivasjon til å gjøre endringene som nevnt overfor.

Men også mer lokale nettbutikker har tatt betydelig omsetning fra tradisjonelle butikker. Mange av disse nettbutikkene har vært spesialister, som f.eks. skobutikken Footway og kosmetikkbutikken Lyko, mens andre har et bredere sortiment som Komplett og Zalando.

Mange butikkjeder har møtt konkurransen med egne suksessfulle nettbutikker, mens andre ikke har lykkes og gått konkurs. Fordelen til nettbutikker er at de kan snu seg raskere rundt, ha mer effektivt lager og lavere kostnader (husleie, personal o.l).

Trusselen som NorgesGruppen ser i Amazon er helt klart reell. Amazon konkurrerer nemlig ikke bare med butikkjedene om pengene til forbrukeren. Amazon er en minst like effektiv markedsføringskanal som de er salgskanal, og de konkurrerer derfor også om leverandørenes oppmerksomhet og penger. For å forklare det med tall; Amazon er verdens største markedsfører med over $11 milliarder i budsjett. Mye av det kommer nok fra leverandørene.

Men som de må hos butikkjedene må merkevareleverandørene også hos Amazon gi fra seg verdifull innsikt om kundene.

Det er av sine egne man skal ha det

Om konkurransen fra Amazon ikke skulle være nok, så kommer det nå en ny type konkurranse snikende. Og den er kanskje den verste av alle. For den nye konkurransen kommer fra noen butikkene kjenner godt, nemlig deres egne leverandører.

De siste årene har forretningsmodellen DTC, direct-to-consumer, fått økt fotfeste. Her hopper merkevareleverandørene over butikkene og selger direkte til forbrukerne. Dette er forøvrig ingen ny forretningsmodell, blant annet Dell Computer bygget seg opp på 80- og 90-tallet ved å kun selge direkte til kundene.

Mange muligheter

Populariteten til salgskanalen direkte-til-kunde, DTC, må nok tilskrives fremveksten av sosiale medier og internett. Mange nye merkevarer har sett dagens lys med crowdsourcing-tjenester som Kickstarter eller fått drahjelp gjennom vervekampanjer på sosiale medier. I dagens medielandskap er det også betydelig enklere for etablerte merkevarer å nå direkte frem til relevante forbrukere med sitt budskap.

Man kan velge ulike former for DTC-strategi. En strategi kan være at man kun selger direkte til kunde (som Tesla), at man selger både via eksterne kanaler og direkte til kunde (som Apple) eller at man har egne merker eller produktserier man selger direkte til kunde (som Telenors merkenavn Talkmore).

Det beste eksemplet på bruk av salgsmodellen direkte-til-kunde er nok Tesla. De har bygget opp en av verdens mest verdifulle selskaper uten bruk av eksterne salgskanaler eller massiv markedsføring. Tesla har dermed hoppet over de to kostbare hindringene som alle merkevareleverandører frykter. Tesla sin suksess har nok fått andre merkevarer til å se på sin egen distribusjonsstrategi.

Når venner blir konkurrenter

Det er klare fordeler og ulemper for en merkevare å velge en DTC-strategi. De opplagte fordelene er redusert salgskostnad og mer kontroll på kundereisen. Leverandørene vil også bli sittende med verdifull data om kundene som de kan bruke selv eller i forhandlinger med eksterne salgspartnere. Dette er jo informasjon de i dag ikke har tilgang til, ref. saken med Trumf og NorgesGruppen.

En åpenbar ulempe med DTC er at man kan komme i konflikt med sine andre salgskanaler. Det kan være fatalt for enkelte merkevarer.

Et ferskt eksempel på hvordan en etablert merkevare har begynt å selge direkte til sine kunder er Samsung. De har historisk solgt sine mobiltelefoner gjennom blant annet elektrokjeder som Elkjøp og Power eller mobiloperatører som Telenor, Telia og Ice.

Ved lanseringen av nye Galaxy Note 20 har de en kampanje på sosiale medier hvor de henviser kundene til Samsungs egen nettbutikk. I og for seg ikke noe kontroversielt med det, men la oss se litt nærmere på tilbudet.

Liten konkurranse på pris

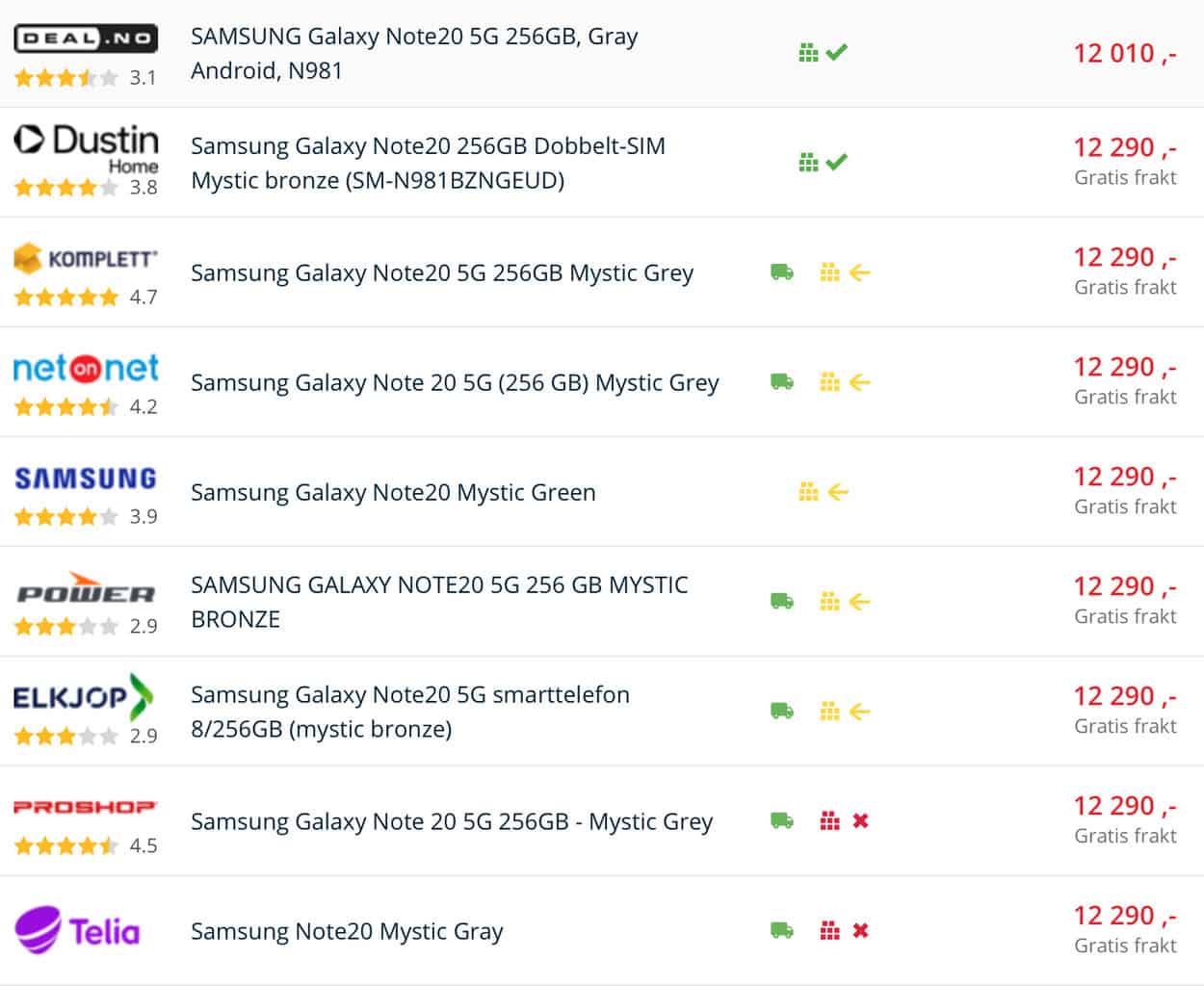

Om man ønsker å kjøpe en Samsung Galaxy Note 20 256GB så koster den akkurat det samme enten man kjøper den hos Elkjøp, Telenor eller direkte hos Samsung.

Det er altså liten eller ingen konkurranse på pris (hos deal.no kommer frakt i tillegg). Når prisen er den samme blir det dermed andre faktorer som avgjør hvor man kjøper produktet.

Og her blir det interessant. Hos Samsung kan man leie mobiltelefonen gjennom tjenesten Samsung Upgrade+ hvor man betaler 447,- per måned i 32 måneder. Man kan da velge å bytte mobiltelefon allerede etter 12 måneder (når neste års Note kommer?). Man kan også avbryte Samsung Upgrade+ når som helst uten at det koster noe.

Alternativet hos Elkjøp er avbetaling over 33 måneder til 549,- per måned. Mer per måned altså, men da eier man også mobilen. Elkjøp tilbyr også Telenor Swap og Telia Svitsj.

Hos Telenor kan man kjøpe mobilen med Swap til 589,- per måned i 24 måneder. Man kan også her bytte etter 12 måneder hvis man vil. Hos Telenor er skjermforsikring inkludert.

Så kort fortalt;

| Butikk | Pris per måned | Totalt over 12 måneder |

|---|---|---|

| Samsung | 447,- | 5 364,- |

| Elkjøp | 549,- | 6 588,- |

| Telenor | 589,- | 7 068,- |

Når man i tillegg ikke har noen forpliktelser utover de første 12 månedene fremstår tilbudet fra Samsung som det klart beste. Ved å kjøpe mobilen direkte fra Samsung kan kunden også selv bestemme hvilket mobilabonnement hen vil ha.

Salg direkte til kunde vil øke

Ved å selge direkte til forbrukeren sparer Samsung salgskostnader som de har i forbindelse med salg gjennom f.eks. Elkjøp og Telenor. Dette er penger Samsung i stedet kan bruke til å gi unike tilbud direkte til kunden. Samtidig vil Samsung sitte med mer innsikt om kundene.

Og kostnaden på Facebook-annonsen? Den hadde Samsung hatt uansett ved lansering av et nytt produkt. Forskjellen er at de nå sender kunden til egen nettbutikk fremfor til andres butikk.

Gå stille i dørene

Merkevarer som Samsung vil nok være forsiktig med å provosere sine eksisterende partnere. Utviklingen går allikevel i retning av mer salg direkte fra leverandør til kunde. Muligheten til å påvirke forbrukeren gjennom sosiale medier og tilby skreddersydde løsninger til unike målgrupper vil nok være fristende.

Så er det opp til butikkene å bevise at de fortsatt er en attraktiv salgskanal. Dyr, men lønnsom.

Det er liten tvil om at det fremover vil bli betydelig sterkere konkurranse om forbrukerens lommebok. Og nå er det altså alle mot alle. Merkevareleverandørene vil neppe starte priskrig med sine eksisterende salgskanaler, men vinnerne er uansett forbrukerne. De får flere valgmuligheter, forhåpentligvis lavere priser og bedre service.