Med 5,8 millioner kunder og nesten 19 milliarder i årlig omsetning, er mobilmarkedet både stort og attraktivt. Men det er et problem. Det er nemlig tilnærmet null vekst i antall nye kunder, samtidig som de to markedslederne kontrollerer over 80% av kundene. Men det stopper ikke ambisiøse aktører fra å ønske å ta sin del av kaken. Det er ikke lett, og noen vil tape i kampen om kundene.

Stort marked

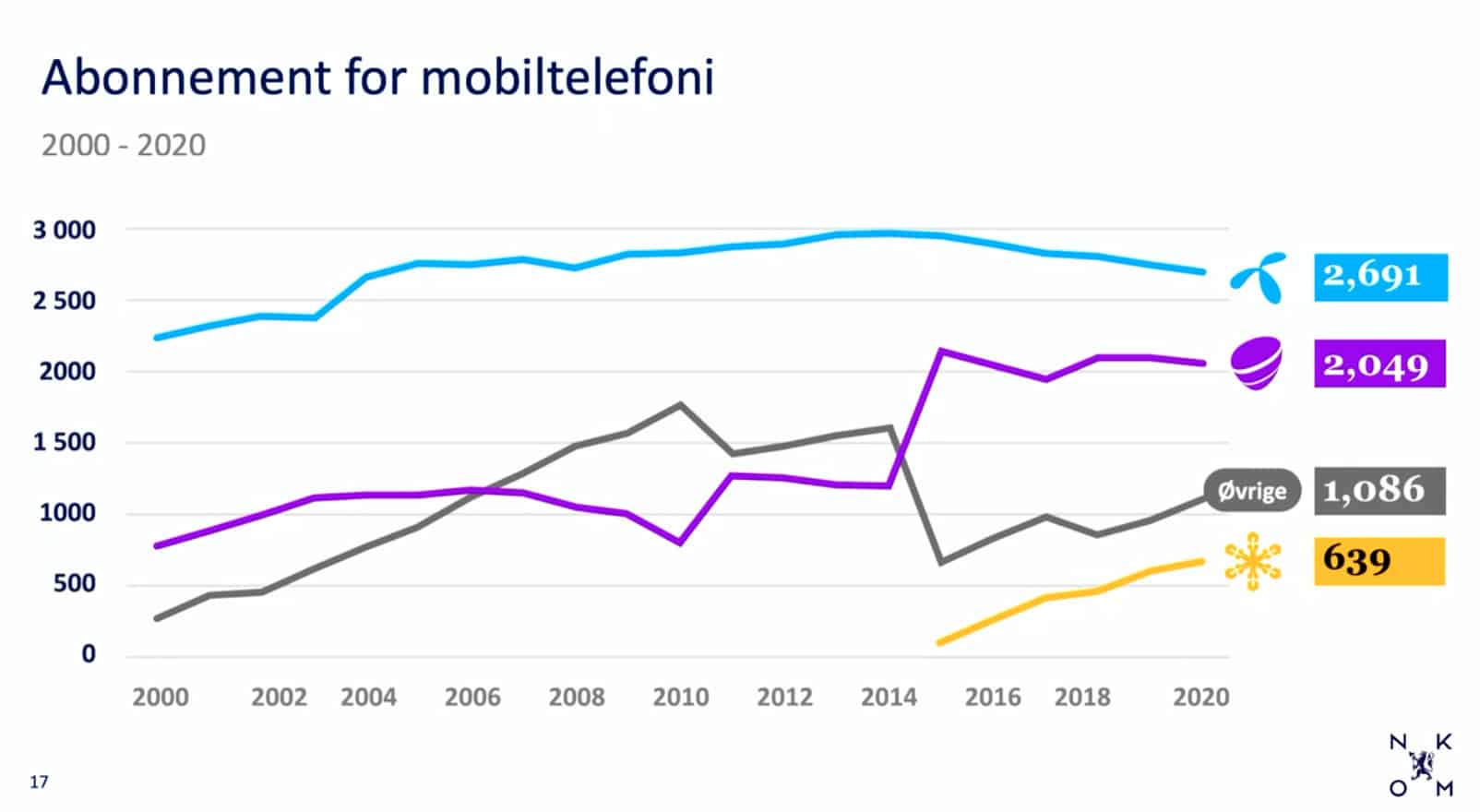

Ifølge Nasjonal kommunikasjonsmyndighet, Nkom, var det ved utgangen av 2020 registrert 5 825 380 aktive mobilabonnement i Norge. De genererte en omsetning på 18,7 milliarder. Slik har situasjonen tilnærmet vært i flere år, og totalmarkedet er forholdsvis stabilt. Ja, faktisk så stabilt at i perioden 2016 til 2020 har antall abonnement kun økt med 1,7%. I samme periode har omsetningen økt med 9,2%, dvs. mindre enn inflasjonen i tidsrommet. Tallene inkluderer både privat- og bedriftsabonnement, samt kontantkort og fakturerte abonnement.

De 18 fryktløse

I dette etablerte markedet kjemper 21 selskaper om kundene. Problemet er bare at hele 81,4% av kundene er hos en av merkevarene til Telenor eller Telia. Utfordreren Ice, som i likhet med Telenor og Telia eier eget mobilnett, har 11% av kundene. De resterende 18 operatørene er dermed avspist med 7,7% av kundene. Hvis man ser på omsetning havner kun 4,4% av hver omsatte krone hos de 18 selskapene som ikke eier eget mobilnett.

Men denne skjevfordelingen i markedet har de 18 fryktløse ambisjoner om å gjøre noe med. Samtlige mobiloperatører har nemlig planer om å vokse. Men det er lettere sagt enn gjort.

For utfordrerne har et stort problem. Det ventes nemlig ikke vekst av betydning i antall nye mobilkunder i tiden fremover. De 5,4 millioner menneskene, store som små, som bor i Norge deler allerede 5,8 mobilabonnement, og det er en grense for hvor mange mobilabonnement hver enkelt av oss trenger. Operatørene som skal vokse må derfor belage seg på å stjele kunder fra andre.

Hvem kan man stjele fra?

Det opplagte valget er Telenor. De har en unik posisjon med 46,2% av kundene, men hele 56,4% av omsetningen i det norske mobilmarkedet. Ut av disse tallene kan man lese at kundene til Telenor mest sannsynlig både bruker mer og betaler mer enn kundene hos konkurrentene. Derfor er disse ekstra attraktive. Men Telenor-kundene er også lojale, og dermed vanskelige å flytte.

Det er vel få, om noen, statskontrollerte operatører som har en så sterk posisjon som Telenor. De har gjennom årtier gjort en imponerende jobb med å befeste posisjonen sin. Dette til tross for at Telenor er blitt anklaget for å drive litt vel nær kanten av lovverket til tider. Telenor blir utfordret av alle, men de har lykkes godt i å beholde de beste kundene.

Historisk sett har Telia (og før det Netcom) mistet mange kunder. De har gjennom oppkjøp av blant annet Chess, Tele2, OneCall og Phonero allikevel klart å befeste sin posisjon som en tydelig nummer 2 i Norge. I de senere årene har Telia tilsynelatende lykkes med å tette hullet hvor kundene tidligere rant ut.

Ambisjoner

Vi har anslått at aktørene i mobilmarkedet har mål om å få til sammen 300 000 nye kunder i løpet av 2021. Men regnestykket går ikke opp. Ikke i et marked som knapt vokser.

Ice er, som utbyggeren av det tredje mobilnettet i Norge, den aktøren som har størst forventninger til seg. Både fra aksjonærer, myndigheter, ansatte, ja til og med fra konkurrenter. Børsnoterte Ice har et uttalt mål om 20% markedsandel på “mellomlang sikt”. Hva det betyr er ikke konkretisert, men la oss si innen 2024.

Ice hadde ved utgangen av 2020 ca. 640 000 kunder, og 11% markedsandel. De skal dermed bortimot doble antall kunder på noen få år. For å nå sine ambisiøse mål bør Ice derfor øke med minst 100 000 nye kunder i 2021. Tøft, men ikke umulig.

Organisk vekst

For å lykkes bør Ice blant annet knekke nøtten i bedriftsmarkedet. Det er en stor og viktig del av mobilmarkedet med totalt 1,5 millioner abonnement. I dag har Ice kun 2,7% markedsandel i bedriftsmarkedet, og de bør ha ambisjoner om en betydelig vekst. I 1.kvartal i 2021 fikk Ice netto 636 nye bedriftskunder så det er liten tvil om at de har en stor jobb foran seg.

Bedriftsoperatøren Nortel har en uttalt ambisjon om å ta 10% av bedriftsmarkedet innen 2025, dvs. gå fra dagens 16 600 til rundt 150 000 aktive SIM-kort. Konkurrenten Unifon har neppe mindre ambisjoner, men de har samtidig et noe bedre utgangspunkt med sine 40 000 kunder og egenutviklede software løsninger. Begge har betydelig ressurser i bakhånd, Nortel som børsnotert selskap, og Unifon med eiere med tykke lommebøker etter salget av Phonero til Telia.

Samtidig vet vi at både Telenor og Telia kjemper hardt om bedriftskundene med sine merkenavn Telenor, Talkmore, Telia og Phonero. Markedslederen Telenor var faktisk vekstvinneren i 2.halvår i 2020 med knappe 23 000 nye bedriftskunder.

Privatmarkedet

Til tross for at Chilimobil har over 70 000 kunder, hvorav 17 000 med kontantkort, så tjener de ikke penger. Det samme gjelder Fjordkraft med sine 135 000 kunder, de tjener heller ikke penger. Begge må derfor vokse videre i jakten på lønnsomhet.

Vipps kom inn i markedet i oktober 2020. De har siden den tid fått 7 000 kunder, men Vipps har en uttalt ambisjon om å ha 100 000 kunder på denne tiden neste år. Vipps har dermed lagt hodet på blokka med sine vekstambisjoner. Er en kundebase på 3,7 millioner brukere og konseptet «Evig data» nok til å ta Vipps til 100 000 mobilkunder?

Andre operatører som Sky Mobil, Scoopr og Happybytes kjører knallhardt på pris uten at det foreløpig synes i deres markedsandel. Til sammen hadde disse tre operatørene totalt 46 567 ved utgangen av 2020. Skal de komme opp i skala på sikt bør de øke med minst 10 000 hver i løpet av 2021.

Oppkjøp

Oppkjøp er ikke uvanlig i mobilbransjen. Man kan enten kjøpe kundeporteføljer eller hele selskaper. Bare så langt i 2021 har det vært to slike oppkjøp. Xplora Mobile, mobiloperatøren som har spesialisert seg på barneklokker, er blitt kjøpt av sin samarbeidspartner, børsnoterte Xplora Technologies. Samtidig har Unifon kjøpt mobilkundene til Bitpro/Proximo (tidligere NextGenTel).

Oppkjøp er også en mulighet for vekst som Ice har erfaring med. For 2 år siden kjøpte de nemlig kundene til Komplett Mobil, og Ice kan nok tenkes å gjøre noe slikt igjen. Men det er ikke mange norske operatører det er interessant for Ice å kjøpe.

Det er vel kun Fjordkraft og Chilimobil med henholdsvis 135 000 og 70 000 kunder som er store nok til at det er lønnsomt å kjøre en oppkjøpsprosess med påfølgende overføring av kunder. Men til tross for at «alt alltid er til salgs» har sjefen i Fjordkraft sagt at salg av mobilkundene ikke er aktuelt nå. Kundene til Chilimobil er nok derimot til salgs, men til hvilken pris?

Det kan nok også komme oppkjøp av andre mindre operatører, men det er da mest sannsynlig kjøp av operatører som sliter. Kjøpere av slike operatører kan være konkurrerende operatører eller selskaper som ser kjøpet som en billig inngangsbillett til mobilmarkedet. Nyetablerte Sky Mobils kjøp av kundene til Hudya er et slikt eksempel.

Sannsynligheten for oppkjøp gjort av Telenor og Telia er tilnærmet lik null basert på deres allerede dominerende markedsposisjon.

Konsolidering

Med hele 21 selskaper, hvorav mindre enn en håndfull tjener penger, er det åpenbart behov for konsolidering. Men det er vanskeligere enn man tror. En årsak kan være styrkeforholdet mellom aktørene i form av antall kunder, posisjon i markedet og finansielle muskler.

Andre årsaker er at det kan være vanskelig teknisk ved at man bruker forskjellige mobilnett eller billingplattform, det kan være ulik posisjonering i markedet (privat vs. bedrift, pris vs. andre USP´er) eller det kan rett og slett være stor avstand i verdifastsettelse eller for sterk tro på egen suksess.

Strategisk samarbeid

Det er flere måter å vokse organisk på. En måte kan være strategisk samarbeid som kan gi tilgang til store kundeporteføljer. Det finnes flere eksempler på at slike samarbeid har vært både vellykket og feilslått.

Chilimobil fikk TV2 inn som eier sommeren 2018. I stedet for penger tilførte TV2 blant annet reklametid på TV2 sine kanaler. Det, sammen med lansering av fri data, har medført at Chilimobil har gått fra 20 000 pre-paid kunder til over 53 000 siden TV2 kom inn på eiersiden. Også Komplett, Fjordkraft og Vipps har tillagt eksisterende kunder en betydelig rolle i veksten i mobilmarkedet.

Eksempler på noe som ikke har vært like vellykket er samarbeid med idrettslag og organisasjoner. Mobiloperatørene Sponz og YouTeam (startet av artikkelforfatteren) forsøkte dette, men lykkes ikke med å oppnå nødvendig suksess.

Nye forretningsområder

Noen operatører kan kompensere for manglende mobilkunder med nye kunder med andre produkter som for eksempel mobilt bredbånd og IoT/M2M. Det neste store som mange operatører har sagt at de skal satse på er fast trådløst bredbånd, forkortet som FTB eller det engelske FWA.

Men dette er et kapitalkrevende produkt som fordrer investeringer i både installasjon og teknisk utstyr ute hos kundene. Salgskostnaden for FTB-kunder er derfor betydelig høyere enn for en vanlig mobilkunde, og det er ikke alle operatører forunt å kunne finansiere veksten.

Og som i de fleste andre nye markeder; det vil bli mange aktører om beinet og det er liten tvil om at både Telenor og Telia akter å bite fra seg i dette segmentet. Et godt eksemplel på dette er at det er Telia som har det mest konkurransedyktige tilbudet på markedet i dag. Så fast trådløst bredbånd er neppe det nirvana mange operatører drømmer om.

Vinnere og tapere

Ambisjonene er altså større enn mulighetene. Men det er tross alt over 700 000 kunder som bytter mobiloperatør i løpet av året, så kundene, og mulighetene er der ute. Når status gjøres opp ved utgangen av 2021 vil det både være vinnere og tapere i markedet. Hvem som har benyttet mulighetene best, og vunnet flest kunder, vil tiden vise.